La reciente aprobación de la Orden ECM/599/2025, que modifica de forma sustancial la Orden ECO/805/2003, supone un punto de inflexión en la regulación de las valoraciones con finalidad financiera en España. Si bien la norma mantiene su estructura original, las novedades introducidas afectan de lleno a la práctica diaria de los profesionales de la valoración, sociedades de tasación, entidades financieras y promotores. Analizamos de forma crítica sus principales implicaciones.

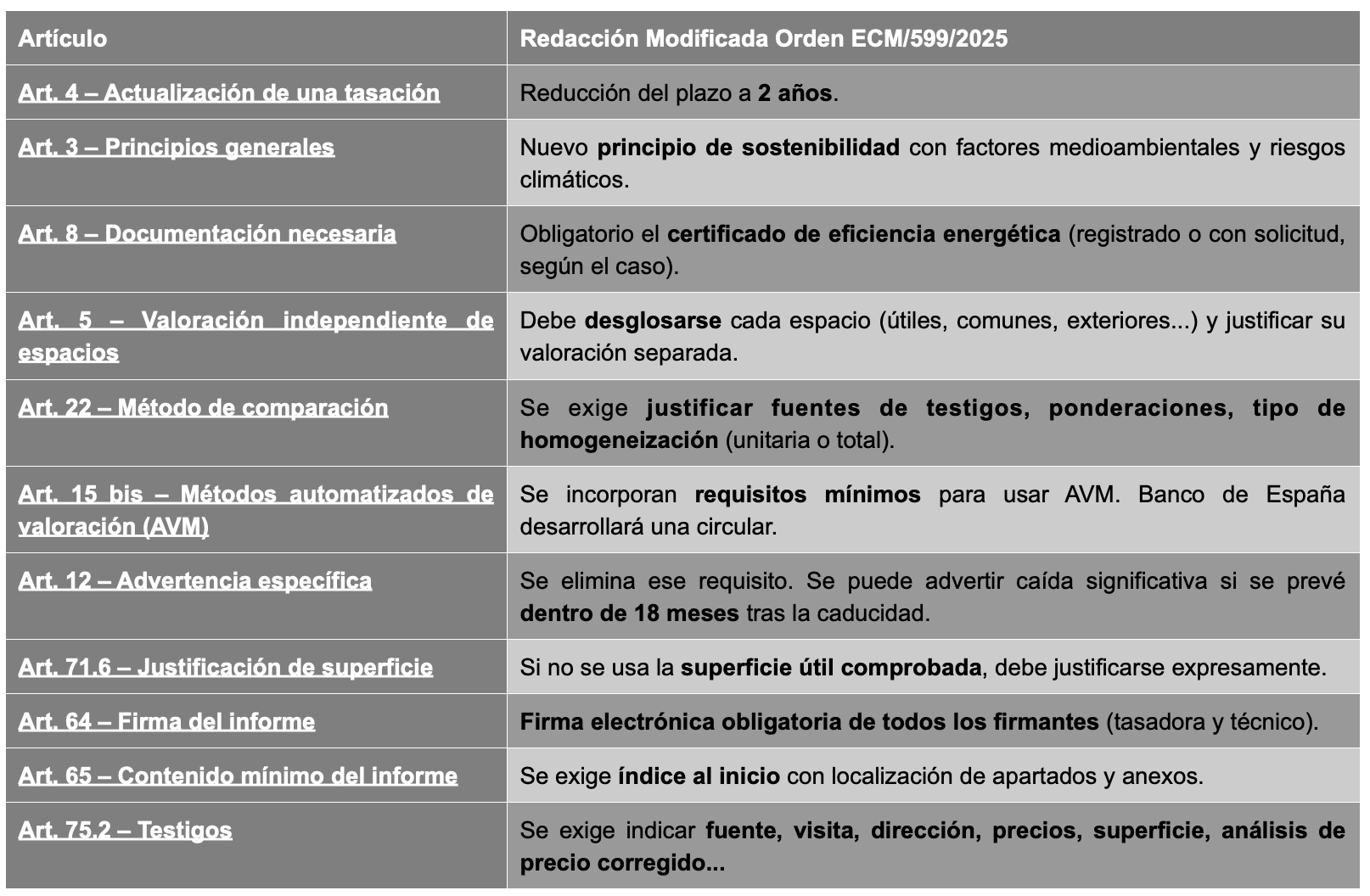

- La sostenibilidad: de concepto accesorio a factor de valoración. Por primera vez se incorpora un «principio de sostenibilidad» (nuevo art. 3.k), que obliga a considerar factores medioambientales, climáticos y de eficiencia energética en la valoración, en la medida en que influyan en el valor del inmueble. Esto implica que el tasador debe valorar, por ejemplo, el impacto del certificado de eficiencia energética, el riesgo de inundabilidad o la exposición a cambios regulatorios derivados de la transición ecológica. Valoración crítica: Aunque alineada con las directivas europeas y las expectativas del BCE, la aplicación de este principio requiere herramientas y formación que el sector aún está desarrollando. Existe el riesgo de una aplicación desigual o poco objetiva si no se establece una metodología homogénea.

- Documentación obligatoria: más exhaustiva y con nuevas exigencias. La nueva redacción del art. 8 obliga a incorporar el certificado de eficiencia energética (CEE), ya sea registrado (edificios terminados) o solicitado (en construcción), como documento imprescindible. Además, se exige el proyecto visado y se refuerza la obligación de presentar información registral y catastral actualizada. Valoración crítica: Estas medidas mejoran la calidad de las valoraciones, pero pueden generar retrasos o problemas operativos, especialmente en promociones en fase inicial o con documentación incompleta, al exigir mayores requisitos que el órgano sustantivo en la obtención de licencias.

- Nuevas figuras administrativas urbanísticas: luz verde a las licencias provisionales. Se reconoce expresamente la posibilidad de emplear autorizaciones administrativas previas a la licencia de obras como base para una valoración válida, siempre que autoricen una parte sustancial de la obra y cumplan ciertos requisitos. Esta flexibilidad permite adelantar la financiación de proyectos en fases iniciales. Valoración crítica: Supone un avance importante, pero también exige un control más riguroso de las condiciones urbanísticas. La necesidad de inscribir la obra nueva en construcción puede ser un freno en la práctica.

- El método comparativo bajo lupa: trazabilidad y justificación obligatoria. Se introduce la obligación de justificar las ponderaciones aplicadas a los testigos, la elección del tipo de homogeneización (valor unitario o total), así como la inclusión de la referencia catastral de cada testigo (art. 75.2).

Valoración crítica: Este cambio mejora la transparencia y solidez de los informes, pero implica una mayor carga de trabajo para el tasador. En fincas rústicas, donde no siempre es posible identificar la referencia catastral, se deberá justificar su ausencia y proporcionar medios alternativos de identificación (coordenadas, SIGPAC, etc.), también raramente aportados.

La redacción actual no prevé excepción explícita, pero el art. 10.1.d y art. 11 de la misma orden prevén advertencias cuando falta documentación clave. En este caso, se debe:

Incluir en el informe una advertencia específica o general indicando:- Que no se ha podido identificar la referencia catastral del testigo.

- Que se ha justificado suficientemente su comparación por otros medios (ubicación, uso, precio, características…).

- Qué fuentes se han utilizado para verificar su validez.

- Indicar: término municipal, paraje, polígono y parcela aproximada.

- Añadir coordenadas UTM si es posible.

- Incorporar mapa de situación y/o fotografía aérea señalada.

- Advertencias específicas y AVM – más precaución y tecnología regulada: Se amplía el plazo para emitir advertencias de caída de valor a 18 meses desde la caducidad del informe, lo que mejora la capacidad anticipatoria del tasador. Asimismo, se regula por primera vez el uso de modelos automatizados de valoración (AVM), que podrán usarse en ciertos contextos, bajo supervisión del Banco de España.

Valoración crítica: La profesionalización del uso de AVM es una tendencia inevitable, pero exige garantías técnicas y metodológicas. La posibilidad de advertencias más tempranas mejora la gestión del riesgo para entidades financieras.

- Firma electrónica y responsabilidad – un paso más hacia la trazabilidad: La nueva redacción refuerza la validez de la firma electrónica reconocida del tasador, eliminando la necesidad de una firma manuscrita escaneada. Esta medida alinea la norma con la legislación sobre firma digital y refuerza la responsabilidad directa del técnico firmante, mejorando la trazabilidad del informe.

Valoración crítica: Esta modificación, aunque de carácter técnico, supone un avance significativo en la validación documental y en la seguridad jurídica de las valoraciones. Además, permite una integración más fluida en entornos digitales y plataformas automatizadas.

- Superficies – precisión y coherencia con el Catastro: Otra novedad relevante es la obligación de justificar la superficie construida y la superficie útil, especificando la fuente utilizada (Catastro, Registro, medición directa, etc.). Se busca homogeneizar los criterios y evitar discrepancias entre documentos públicos y tasaciones.

Valoración crítica: Este cambio promueve una mayor coherencia técnica, aunque puede generar dificultades cuando los datos catastrales no están actualizados. Requiere una actitud más activa del tasador en la verificación y justificación de superficies.

- ¿Y la edificación industrializada? Una ausencia llamativa: Uno de los aspectos que sorprende en esta reforma es la ausencia de regulación específica sobre la edificación industrializada, un sector en crecimiento que plantea nuevos retos técnicos y económicos para las valoraciones. La falta de criterios claros sobre cómo valorar construcciones modulares, prefabricadas o con sistemas no tradicionales deja un vacío normativo que será necesario abordar en futuras revisiones.

La industrialización de la construcción está transformando el mercado inmobiliario y debería contar con un tratamiento específico en el marco normativo de valoración, tanto en lo relativo al coste como a la depreciación y a la comparación con inmuebles tradicionales. Es imprescindible adaptar los enfoques de valoración a las singularidades de los procesos industriales, así como incorporar certificaciones parciales de obra para apoyar las valoraciones en fases intermedias.

Conclusión: oportunidad para mejorar, reto para adaptarse.

La reforma de la Orden ECO/805/2003 supone un avance significativo en términos de transparencia, rigor técnico y adaptación a los nuevos desafíos del mercado, como la sostenibilidad, la digitalización y la evolución del marco urbanístico. No obstante, introduce también un mayor nivel de exigencia técnica y documental que deberá ser afrontado tanto por los profesionales del sector como revisado y afinado por el propio legislador en futuras adaptaciones.

RESUMEN MODIFICACIONES